FACTURACION

FACTURACIÓN

Factura - ¿Qué es una factura?

Una factura es un documento de índole comercial que indica la compraventa de un bien o servicio. Tiene validez legal y fiscal.

Una factura es un documento de carácter mercantil que indica una compraventa de un bien o servicio y que, entre otras cosas, debe incluir toda la información de la operación.

Una factura es un documento de carácter mercantil que indica una compraventa de un bien o servicio y que, entre otras cosas, debe incluir toda la información de la operación.

Podemos decir que es una acreditación de una transferencia de un producto o servicio tras la compra del mismo.

Quién está obligado a hacer facturas

Todo empresario o autónomo están obligados a hacer facturas por la venta de bienes o servicios.

También están obligados en caso de anticipos, salvo cuando se trate de ventas intra comunitarias de bienes exentos.

Concreta mente, todo empresario o autónomo están obligados a emitir factura en los siguientes supuestos:

- Cuando su cliente es otro empresario o autónomo.

- Cuando su cliente (un particular) lo solicita para fines tributarios.

- Para la exportación de bienes que están exentos de IVA (salvo en las tiendas libres de impuestos).

- Para operaciones intra comunitarias.

- Cuando su cliente sea la Administración pública o una persona jurídica que no sea empresario o autónomo (en el primer caso, se debe emitir una factura electrónica).

- Para la venta de bienes de montaje o instalación antes de ponerse a disposición en el territorio donde se aplica el impuesto.

- Para ventas que se realizan a distancia y ventas sujetas a impuestos especiales.

El emisor de la factura siempre debe guardar una copia y entregarle otra a su cliente.

Regulación de los contenidos obligatorios de una factura

Los contenidos de una plantilla de factura están prefijados por la normativa de facturación.

Estos contenidos son de obligado cumplimiento para todo aquel que ha de emitir una factura que justifique la compraventa de un bien o servicio.

La omisión de uno de sus contenidos obligatorios puede anular la validez frente a la Agencia Tributaria, que es el organismo supervisor para que se cumpla la normativa.

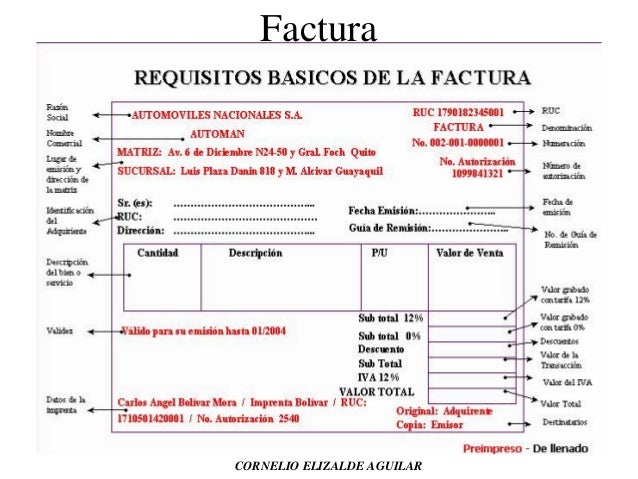

Información necesaria de una factura

Para emitir una factura se necesita incluir algunos datos básicos; obligatorios para la validez de la misma:

- En caso de pertenecer al régimen especial de bienes usados o al régimen especial de agencias de viaje también se debe consignar

- Número de la factura (correlativo a la serie numérica).

- Nombre o razón social del comprador y vendedor, ya sea una empresa o una persona física.

- NIF del comprador y vendedor así como su dirección fiscal.

- Fecha de expedición.

- Fecha de operaciones cuando esta no coincide con la de expedición.

- Descripción del bien o servicio.

- El precio por unidad y el precio antes de impuestos de cada uno de los bienes o servicios.

- Si existe algún descuento o anticipo señarlo.

- Impuestos: el Impuesto sobre el Valor Añadido y el tipo que se aplica así como el IRPF.

- La cuotra tributaria.

- El importe total.

- Si la factura está exenta de IVA se debe hacer constar citando la ley de IVA y el artículo por el cual queda exenta (por ejemplo, "Factura exenta de IVA, según art. 20. Uno. 26º").

- En casos de facturación por el destinatario o de inversión del sujeto pasivo se debe mencionar.

Tipos de facturaBásicamente, existen dos tipos de factura:

Tipos de facturaBásicamente, existen dos tipos de factura:- La factura completa.

- La factura simplificada.

Los contenidos de la primera están expresados en el apartado anterior. Por lo que hace a la factura simplificada, los contenidos son iguales salvo en que:- La factura simplificada no incluye los datos del cliente y;

- el IVA puede señalarse sin desglosar e ir incluido en el precio final. El tipo de IVA, ahora bien, se debe señalar.

Pueden emitir facturas simplificadas todos aquellos empresarios o autónomos autorizados por el Departamento de Gestión Tributaria.También se pueden emitir facturas simplificadas en los siguientes casos:- Cuando el importe de la factura no supera los 400 euros (IVA incluido).

- Para emitir facturas rectificativas.

- Por determinadas operaciones, inferiores a 3 000 euros (IVA incluido), por las que el reglamento de facturación anteriormente vigente (Real Decreto 1496/2003) permitía la expedición de tiques.

Además de estos dos tipos principales, existen otros tipos de factura que se mencionan a continuación:

- La factura proforma, que, a diferencia de una factura ordinaria (ya sea simplificada o completa), no tiene validez fiscal.

- La factura rectificativa, para modificar, abonar o anular una factura emitida.

- La factura recapitulativa. Recoge en un mismo documento todas las facturas enviadas a un cliente en un periodo determinado.

- El duplicado de factura. Tiene el mismo valor que la factura original, por lo que no debe confundirse con una copia.

- La factura electrónica, para ventas de servicios o bienes a la Administración pública.

Factura como un profesional documentar procesos y procedimientos

Comienza ahora con programa de facturación Debitoor: simple, intuitivo, profesional y online:- Envía facturas y gestiona tu facturación, presupuestos y albaranes.

- Crea tus plantillas profesionales para facturas en menos de 1 minuto.

- Gestiona tu lista de clientes y productos.

- Exporta tus facturas a PDF y Excel.

- Almacena automáticamente todos tus documentos.

- Factura sobre la marcha con las app para iOS y Android.

Miles de pymes y autónomos gestionan ya su negocio con Debitoor.- IVA

- En Colombia, el IVA es del 19%, pero en algunos casos puede ser del 14%, el 5%, o incluso hay productos exentos de este impuesto. No obstante, en general se debe saber que el IVA se aplica en todos los momentos del ciclo económico, tales como la producción, distribución, comercialización e importación.Técnicamente hay cuatro preceptos que determinan la aplicación del IVA:

- La venta de bienes físicos muebles que no hayan sido excluidos explícitamente del impuesto en el estatuto tributario.

- El cobro de honorarios por prestación de servicios.

- La importación de bienes físicos muebles que no hayan sido excluidos explícitamente del impuesto en el estatuto tributario.

- La venta, operación o circulación de juegos de suerte y azar, con excepción de las loterías.

Esta recaudación llega a los ingresos corrientes del Estado, dinero que en gran parte es invertido en proyectos de bienestar social, infraestructura, salud, educación, alimentación, servicios públicos, vivienda y, en general, en satisfacer las necesidades primarias de la población.Sanciones por evasión del pago del IVA

La evasión del pago del IVA por parte de un consumidor que compre mercancía de contrabando o comercia con productos que no han pasado por los controles aduaneros, es considerado un delito que en los casos más graves se castiga con pena privativa de la libertad.Así mismo, los consumidores deben ser conscientes de que deben exigir la factura con cada transacción y percatarse de que la contribución está siendo realizada correctamente, ya que los encargados de los establecimientos que no cobran el IVA estando obligados a hacerlo, incurren en una pena de 40 a 108 meses de prisión y deben pagar una multa equivalente al doble del dinero no consignado, según el artículo 402 del código penal, modificado por el artículo 339 de la Ley 1819 de 2016.Sanción que también se aplica para quienes cobren el IVA y no consignen a la DIAN las sumas recaudadas para este fin dentro de los dos meses siguientes a la fecha fijada por el gobierno nacional. Sin embargo, la ley colombiana también contempla que si el responsable se retracta y paga, no tendrá que enfrentar un proceso penal o, de haber sido iniciado, este se puede detener sin ningún tipo de perjuicio.No te preocupes, cumplir con estos requisitos puede ser una tarea más sencilla si cuentas con un software que lo haga por ti.¿Cómo se calcula el IVA?

Con la reforma tributaria o Ley 1819 de 2016, se estipuló que desde el 1 de enero de 2017 el IVA en Colombia cambiaría del 16% al 19%, modificación que fue objeto de controversias y numerosos debates, tanto académicos y políticos como informales. Donde algunos consideraban que el aumento era exagerado y otros, necesario. Pero, ¿cómo se calcula el IVA en los productos que compramos habitualmente?El IVA se computa dividiendo el valor de un bien o servicio entre 1,19, cuyo resultado corresponde al valor de este producto o servicio sin IVA. Para entenderlo mejor podemos revisar el siguiente ejemplo:Una comerciante tiene un negocio de abrigos en un centro comercial y para surtirlo compró una colección de abrigos a $100000 cada uno. Para obtener la ganancia correspondiente le suma $30000 al valor por el que adquirió cada abrigo. Es decir que venderá cada abrigo por $130000.Como el valor del IVA se deduce a partir del valor agregado que se le puso al producto, el cálculo se debe hacer sobre los $30000. De modo que: 30000 / 1,19 = 25510. Por lo cual, el valor sin IVA del abrigo es de $25510 y el IVA deducida de esta transacción es de $4490.Tarifas diferenciales del IVA

Como mencionamos anteriormente, el porcentaje del IVA no es el mismo para todos los productos, por lo que en este apartado te explicamos las tarifas diferenciales del impuesto de acuerdo con el artículo 477 del ET, modificado por la reforma tributaria de 2016. Debes tener en cuenta que, si un producto o servicio no aparece en esta lista o no está excento, quiere decir que el IVA aplicable es del 19% para el 2018.

Comentarios

Publicar un comentario